Todo lo que debe saber sobre los tipos de pensiones que hay en Colombia, quiénes las administran, cómo se liquidan, cuáles son sus diferencias y en qué consisten los modelos de protección subsidiados que ha venido implementando el Gobierno.

El sistema pensional vigente en Colombia tiene 25 años de antigüedad (fue creado en 1993) y se implementó con el objetivo de acabar con los múltiples regímenes que existían. Antes de la ley 100 los requisitos de pensión y condiciones de acceso no estaban unificados, de hecho existían más de 100 regímenes que con el tiempo se han ido desmontando.

Imagine la complejidad de un modelo donde cada grupo negoció bajo diferentes condiciones la edad de pensión, el monto de cotización y el cálculo para su retribución. Hoy es un poco más sencillo, pero sigue teniendo varias aristas que le explicaremos a continuación.

El grueso de nuestro Sistema General de Pensiones (SGP) está basado en dos modelos mucho más antiguos de protección para la vejez: el sistema de reparto, que nació en 1881 de la mano del canciller Otto von Bismarck en Alemania, y el de capitalización, utilizado por primera vez en 1744 por unos pastores protestantes escoceses.

El que en Colombia coexistan dos regímenes e incluso compitan entre ellos, haciendo referencia al Régimen Solidario de Prima Media con Prestación Definida (RPM) y el Régimen de Ahorro Individual con Solidaridad (RAIS), es una particularidad de nuestra política que incluso hoy es motivo de grandes debates.

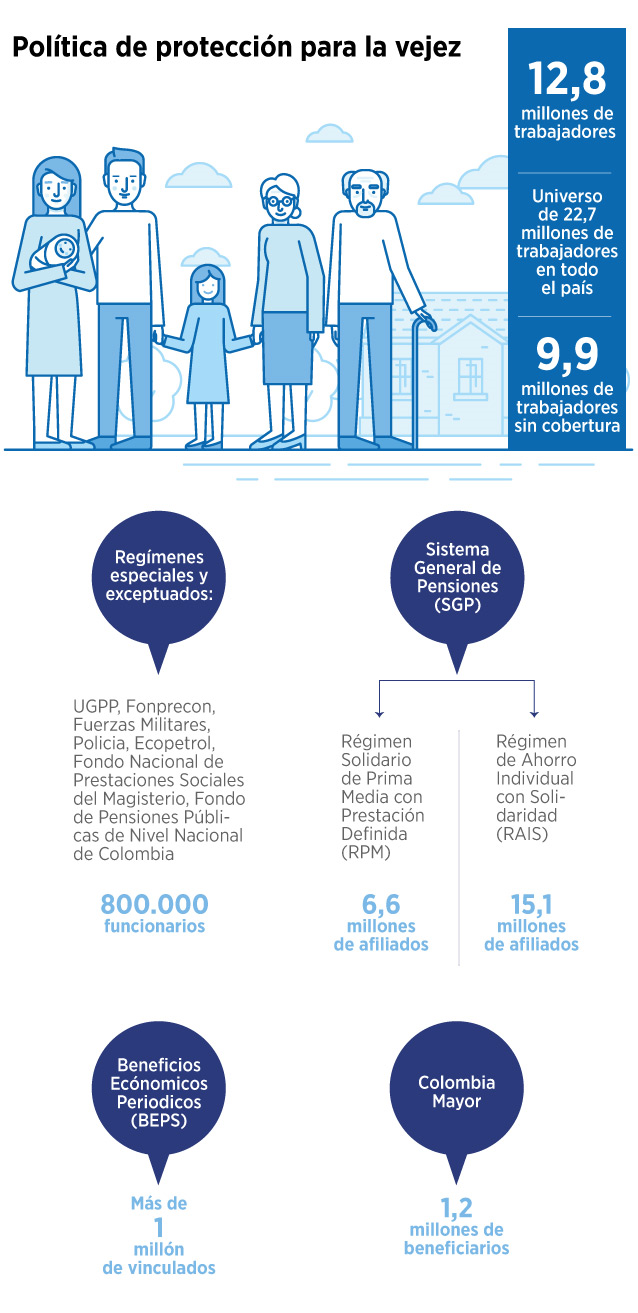

En términos simples, el RPM es el modelo bajo el que opera la administradora pública Colpensiones y el RAIS es el esquema de las administradoras de fondos de pensiones privadas (AFP), que en nuestro país son Protección, Porvenir, Colfondos y Old Mutual.

La decisión de a qué régimen pertenecer no es cualquier cosa, pues cada uno (RPM y RAIS) cuenta con sus propias condiciones de acceso, permanencia y beneficios. He aquí la importancia de entender en qué consisten para decidir con suficiente información cuál es el más conveniente, según la particularidad del caso.

La medida básica cuando se trata de pensiones es el número de semanas cotizadas, es decir, la suma de todas las semanas que el trabajador aportó a seguridad social, ya sea a través de una empresa o como independiente. Una persona que está afiliada a Colpensiones debe completar 1.300 semanas, equivalentes a trabajar 25 años ininterrumpidamente. Para un afiliado de los fondos privados serán 1.150 semanas o un poco más de 22 años.

La complejidad de las pensiones está en que cada regla tiene su excepción, y aquí está la primera: en el RAIS, la cantidad de semanas no es de cumplimiento obligatorio, pues el principal requisito es contar con el capital suficiente para tener derecho a una renta vitalicia que esté al menos, 10 % por encima del salario mínimo. Es por ello que muchas personas que hacen aportes voluntarios o que tienen ingresos millonarios logran pensionarse a temprana edad, aunque es una excepción.

Lo mismo sucede con la edad. Por ley, los hombres pueden pensionarse a los 62 años y las mujeres a los 57, pero si tienen el capital suficiente en el RAIS no es necesario esperar. El tema de la edad es tan flexible que incluso las personas pueden seguir cotizando hasta 10 años más para incrementar su ahorro o completar el número de semanas tanto en el RPM como en el RAIS.

¿Por qué las diferencias? Estos modelos pensionales están sustentados en principios opuestos, por lo que tienen diversos grados de flexibilidad. La mejor manera de entenderlo es revisar el cálculo bajo el cual se liquidan las pensiones.

En el RPM (administrado por Colpensiones) se toma como promedio el ingreso mensual de los últimos 10 años y la pensión equivale a un porcentaje del valor final. Ese dinero proviene de un fondo común al que aportan los afiliados que están en edad laboral y cotizado activamente, y se complementa con recursos del Presupuesto General de la Nación. Hoy en día, la entidad tiene un portafolio de inversiones, pero los rendimientos son insuficientes para cubrir el 100 % del gasto en pensiones.

En el RAIS (gestionado por las AFP) la pensión corresponde a la suma del ahorro hecho por cada persona a lo largo de su vida (incluidos los aportes voluntarios) más los rendimientos (porque los fondos de pensiones invierten ese dinero para multiplicarlo a largo plazo), así que cada aporte va a una cuenta individual. En este modelo es fundamental el capital reunido, pero para el cálculo también se contemplan factores como si tiene hijos y de qué edades (dado que son heredables).

Con respecto a la liquidación durante la vida laboral, para ambos casos (RPM y RAIS) los trabajadores aportan cada mes un valor equivalente al 16 % de su salario (4 % se le descuenta al empleado y 12 % lo pone el empleador), mientras que los independientes no cotizan sobre el salario total sino sobre 40 % de su ingreso, y es a partir de esa cifra que calculan un aporte de 16 % (como no tienen empleador lo pagan completo).

Finalmente, en ambos regímenes (por ley) el monto más bajo para cotizar es un salario mínimo y el máximo son 25 salarios mínimos.

Pero en paralelo al Sistema General de Pensiones coexisten unos regímenes especiales o exceptuados que no realizan aportes al sistema y administran su propio recaudo. Aquí aparecen las pensiones manejadas por la Unidad Administrativa Especial de Gestión Pensional y Contribuciones Parafiscales de la Protección Social (UGPP), los entes territoriales, el Congreso de la República, el Fondo Nacional de Prestaciones Sociales del Magisterio, Ecopetrol, las Fuerzas Militares y la Policía, entre otros.

Estas pensiones también se subsidian a través del Presupuesto General de la Nación, es decir, los ingresos del país, que básicamente son los impuestos que pagamos todos los colombianos (y extranjeros). Dado que su valor es billonario y representa una gran carga en las finanzas públicas (sus prestaciones superaban por mucho las de los demás trabajadores), una reforma constitucional en 2005 eliminó la mayoría de ellas, pero por tratarse de un derecho adquirido aún deben pagarse algunas.

Pensiones que no son pensiones

Los otros dos programas que complementan el sistema de protección para la vejez son Colombia Mayor (no contributivo) y los Beneficios Económicos Periódicos o BEPS (semicontributivo). Dado que ninguno garantiza un ingreso mensual al nivel del salario mínimo o por encima, por ley no pueden ser considerados pensiones, pero persiguen el mismo fin. Además incrementan el número de personas desprotegidas con algún tipo de cobertura vitalicia.

Colombia Mayor es un programa público de solidaridad con el adulto mayor que beneficia a las personas de esta población que no cuentan con una pensión o viven en la indigencia o en la extrema pobreza (Sisbén 1 y 2) con un subsidio económico de $75.000 bimensuales. Es administrado por el Ministerio de Trabajo a través de una cuenta especial.

Por su parte, los BEPS son un esquema de ahorro individual para quienes ganan menos de un salario mínimo, es decir, personas mayores de edad que se encuentran en la informalidad y no pueden pertenecer al sistema contributivo. Dada la volatilidad de su ingreso, los aportes (depositados a través de redes de recaudo) pueden ser de lo que la persona quiera y en el momento que pueda (según Colpensiones se reciben desde $5.000 hasta $999.000 anuales).

El beneficio que otorga el Estado, desde julio de 2015, es un subsidio de 20 % sobre el ahorro de la persona, el cual se proyecta durante una asesoría con un funcionario de Colpensiones y es de obligatorio cumplimiento para reclamar la ayuda cuando se cumpla la edad de pensión. Esa renta depende del dinero que haya logrado reunir el ahorrador y va desde $40.000 hasta un 85 % de un salario mínimo cada mes.

Los BEPS son complementarios al RAIS y al RPM. Cualquier persona que esté o haya estado en estos regímenes puede trasladarse a este programa si no completó las semanas necesarias o si no tiene suficiente capital. Puede hacerse efectivo (comenzar a cobrarse) a partir de la edad de pensión o años después si la persona desea seguir aportando para incrementar la base de su ahorro.

En la segunda entrega del especial, le explicaremos cuáles son los problemas del sistema, qué reformas se han propuesto, qué buscan, por qué son importantes y cuál es la responsabilidad del gobierno entrante en resolver las irregularidades de nuestro modelo pensional.

Fuente: www.elespectador.com